परिचय: हालैको अपस्ट्रीम शुद्ध बेन्जिन बजार बढ्दै गइरहेको छ, र लागत पक्षले क्याप्रोल्याक्टम बजारको लागि बलियो समर्थन बनाउँछ, र क्याप्रोल्याक्टम बजारले माथिल्लो प्रवृत्तिलाई पछ्याउँछ। ढिलो बजारको मुख्य समर्थन शक्ति अझै पनि लागत पक्षबाट हो, यो अपेक्षा गरिएको छ कि क्याप्रोल्याक्टम बजार निकट भविष्यमा बलियो रूपमा चल्नेछ, र बढ्दो लागतको निरन्तर शक्ति र डाउनस्ट्रीम प्रसारण प्रक्रिया पछिल्लो चरणमा चिन्तित हुनेछ।

जुलाईदेखि, कच्चा तेलको वृद्धि, आफ्नै आपूर्ति र माग ढाँचामा सुधार र इथाइलबेन्जिनको मागमा उपभोग कर सम्बन्धी समाचारको प्रभाव जस्ता धेरै कारकहरूले शुद्ध बेन्जिन बजारलाई बढावा दिएको छ, र शुद्ध बेन्जिन बजार निरन्तर बढिरहेको छ। महिनाको सुरुदेखि नै साइनोपेक शुद्ध बेन्जिनको सूचीबद्ध मूल्य ६२०० युआन/टन बढेर हालको ६९५० युआन/टन पुगेको छ।

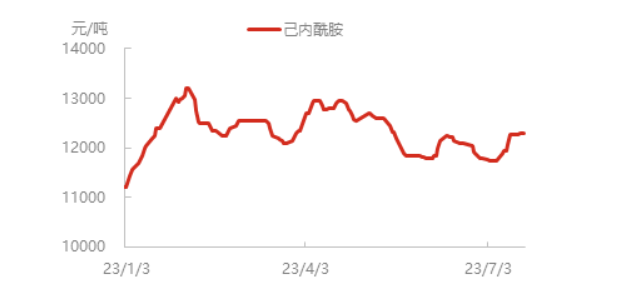

शुद्ध बेन्जिनको मूल्य बढ्दै गएको छ, क्याप्रोलेक्टम उद्यमहरूको लागत बढेको छ, र उत्पादनहरूको मूल्य बढेको छ। हाल, पूर्वी चीनमा क्याप्रोलेक्टमको स्पट मूल्य बढेर १२३०० युआन/टन पुगेको छ, र उत्तरमा केही क्याप्रोलेक्टम ढुवानी थोरै कडा छ, र माथिल्लो प्रक्रियामा डाउनस्ट्रीम खरिद उत्साह ठीक छ, र पोलिमराइजेशन कारखानाले मूल रूपमा आवश्यकता अनुसार पछ्याउँछ।

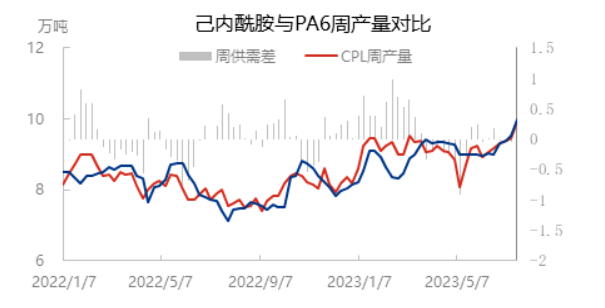

लक्सी केमिकल उद्योग, काङ्झाउ जुयाङ चरण I र अन्य उपकरणहरू पुन: सुरु भएपछि, क्याप्रोल्याक्टम क्षमता उपयोग दर ८१.३५% मा बढ्यो, केही दीर्घकालीन पार्किङ उपकरणहरू अझै पनि पार्किङ अवस्थामा रहेका बाहेक, अन्य उपकरणहरू मूल रूपमा सामान्य रूपमा चलिरहेका छन्। यद्यपि, प्रारम्भिक चरणमा क्याप्रोल्याक्टमको कम इन्भेन्टरीको कारण, हालको बजार माथितिरको प्रवृत्तिमा रहेको र डाउनस्ट्रीम खरीद उत्साह प्राथमिकताको कारण, आपूर्तिको उत्तरी भाग अझै पनि थोरै कडा छ।

PA6 पोलिमराइजेसन क्षमता उपयोग दर हालै समकालिक रूपमा बढेको छ, एकातिर, उच्च-गति स्पिनिङ डाउनस्ट्रीमको माग प्राथमिकताले पोलिमराइजेसनको सुरुवातलाई समर्थन गरिरहेको छ, अर्कोतर्फ, लक्सी केमिकलको प्रारम्भिक पार्किङ उपकरण बिस्तारै पुन: सुरु भएको छ, र PA6 क्षमता उपयोग दर बढेर लगभग ७६% पुगेको छ, र साप्ताहिक स्लाइसिङ आउटपुट र क्याप्रोलेक्टम साप्ताहिक आउटपुट समकालिक रूपमा बढेर १००,००० टनको नजिक पुगेको छ।

डाउनस्ट्रीम नायलन फिलामेन्ट लोड स्थिर रहन्छ, र हालको घरेलु औसत नायलन फिलामेन्ट लोड लगभग ७९.५% छ। जियाङ्सु र झेजियाङ क्षेत्रहरूमा रासायनिक फाइबर बुनाईको व्यापक सञ्चालन दर ६३.४७% थियो, जुन गत हप्ताको तुलनामा ०.४०% कम हो। बुनाईमा थोरै गिरावट सुरु भयो, तर समग्र परिवर्तन थोरै छ, हालको टर्मिनल बुनाई पावर राशनिंगबाट प्रभावित छैन, डाउनस्ट्रीम प्रयोगकर्ताहरू प्रायः पर्खाइ र पर्खाइ र हेराइ चरणमा छन्, घरेलु र विदेशी व्यापार नयाँ एकल केन्द्रीकृत रिलीजको लागि पर्खिरहेका छन्।

संक्षेपमा, हालको क्याप्रोल्याक्टम बजार समर्थन शक्ति लागत पक्षबाट आउँछ, क्याप्रोल्याक्टम र PA6 पोलिमराइजेशन क्षमता उपयोग दर समकालिक रूपमा बढेको छ, क्याप्रोल्याक्टम आपूर्ति र माग मूलतः सन्तुलित छ, यो अपेक्षा गरिएको छ कि निकट भविष्यमा क्याप्रोल्याक्टम बजार बलियो हुनेछ। डाउनस्ट्रीम स्पिनिङ क्षेत्र अपेक्षाकृत स्थिर छ, र कच्चा मालको माग अपेक्षामा कुनै महत्त्वपूर्ण परिवर्तन छैन, र उच्च-गति स्पिनिङ क्षेत्र अझै पनि फलोअप गर्न सक्षम छ। परम्परागत कपडा क्षेत्र अझै पनि फलोअप गर्न ढिलो छ, र आपूर्ति र प्रतिस्पर्धात्मक दबाबको वृद्धिसँगै, उच्च मूल्यहरूको तलतिर प्रसारणको प्रतिरोध अझै पनि छ। पछिल्लो चरणमा, लागत वृद्धिको निरन्तर शक्ति र डाउनस्ट्रीममा प्रसारण प्रक्रियामा ध्यान दिन अझै आवश्यक छ।

पोस्ट समय: जुलाई-२७-२०२३